2025 年高新技术企业认定申报工作已全面启动,结合去年约 1/3 企业因形式问题被驳回的审核情况,凯东特别梳理申报全流程关键风险点,帮助企业避开 "致命失误"。以下是根据最新申报动态整理的核心注意事项:

2025 年申报时间轴

第一批:6 月 6 日 - 7 月 1 日

第二批:7 月 7 日 - 8 月 4 日

第三批:8 月 8 日 - 9 月 1 日

特别提醒:退回修改后若无法在当批次截止前重新提交,将自动顺延至下一批次,可能影响全年认定节奏。建议企业预留至少 15 天缓冲期用于材料修正。

申报材料七大 "致命雷区" 深度解析

(一)人员结构与社保核验风险

1、核心问题:

- 科技人员占比不足 10%(需提供 2024 年全年社保缴费明细)

- 兼职人员未附劳务合同及考勤记录

- 社保清单因系统迁移需至办税服务厅现场打印并盖章

2、应对方案:

- 建立《科技人员岗位对应表》,明确每位研发人员参与的具体项目

- 临时聘用高校专家需签订产学研合作协议,注明服务时长与技术职责

- 提前 3 个工作日完成社保清单打印,避免临近截止日办税厅排队延误

(二)研发项目立项文件瑕疵

| 常见问题类型 | 具体表现 | 整改建议 |

|---|

| 立项同质化 | 不同项目的立项目的、技术路线高度相似 | 按 "项目解决的具体技术痛点" 差异化撰写,附技术参数对比表 |

| 签字盖章缺失 | 立项报告无负责人签字或企业公章 | 建立《研发项目审批流程表》,确保所有文件经技术负责人与财务负责人双签 |

| 预算编制粗糙 | 研发费用预算与实际支出差异超过 20% | 按 "人员人工 + 直接投入 + 折旧费用" 等八大类细分预算科目,附设备采购报价单佐证 |

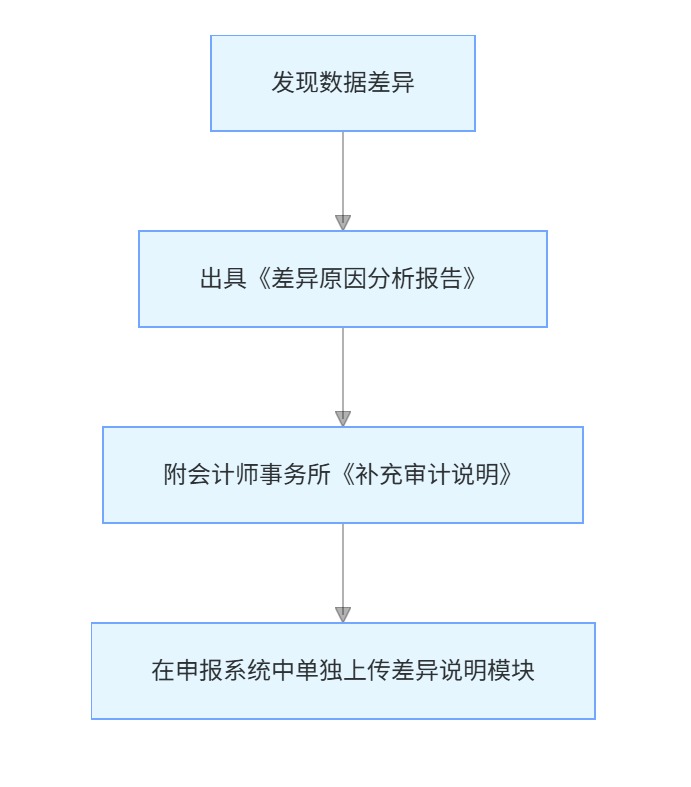

(三)财务数据一致性危机

1、税务数据核对要点:

- 企业所得税纳税申报表中 "研发费用加计扣除" 金额与专项审计报告差异不得超过 5%

- 《高新技术企业优惠情况及明细表》中产品收入数据需与增值税发票清单一一对应

- 需上传加盖公章的《税务数据使用授权书》,授权税务部门核验申报数据

2、差异处理流程:

(四)科技成果转化证明力不足

1、典型失误案例:

- 仅用销售发票证明转化,缺乏知识产权证书与检测报告的闭环链条

- 多个转化成果共用同一份销售合同,无法体现 "一成果一转化"

- 转化周期超过 3 年(如 2022 年前的技术成果)

2、优质佐证材料组合:

知识产权证书 + 省级科技成果鉴定报告 + 客户验收报告 + 对应产品的增值税发票

(注:需在发票备注栏注明转化成果名称及专利号)

(五)研发管理制度形式化

1、制度漏洞扫描:

- 直接套用网络模板,出现 "北京市科技局" 等异地主管部门名称

- 激励制度中提及 "研发奖金 5 万元",但无银行转账凭证或员工签收记录

- 产学研合作协议中约定的技术指标与实际研发成果无关

2、优化建议:

- 建立《研发激励发放台账》,记录奖金发放时间、金额及对应的项目成果

- 在产学研协议中明确合作技术的具体应用场景,附联合开发的实验记录

(六)中介机构佐证缺失

参与财务鉴证的会计师事务所需同步提供:

- 营业执照复印件(加盖公章)

- 注册会计师执业证书复印件

- 《专项审计业务约定书》

- 近 3 年无不良执业记录的自查声明

(七)高新产品收入核算混乱

1、规范核算要求:

需在财务系统中单独设置 "高新技术产品收入" 二级科目

每笔高新收入需对应:

知识产权编号 + 新产品新技术鉴定证书 + 省级以上检测机构出具的性能测试报告

2、收入占比预警:

若近一年高新产品收入占比接近 60% 临界值,需准备:

- 技术查新报告(证明产品核心技术先进性)

- 用户使用报告(至少 3 家行业龙头企业出具)

- 市场占有率分析(第三方机构数据支持)

建议企业建立《申报材料三级审核制度》,由技术部门、财务部门及第三方服务机构分别进行专业校验。如需获取《2025 年高企申报风险自查表》,可联系凯东张工:189-2243-6484(微信同号)。